안녕하세요.

부동산 전문세무사 강동균 세무사입니다.

지난 글 (취득세 :유상취득)에 이어서 두번째 글 입니다.

2021년 부동산개정세법 1편 - 취득세(1):유상취득

지난 글에서는 주택수와 지역에 따른 취득세율을 말씀드렸었습니다.

1. 그러면 주택수는 어떻게 계산할까요?

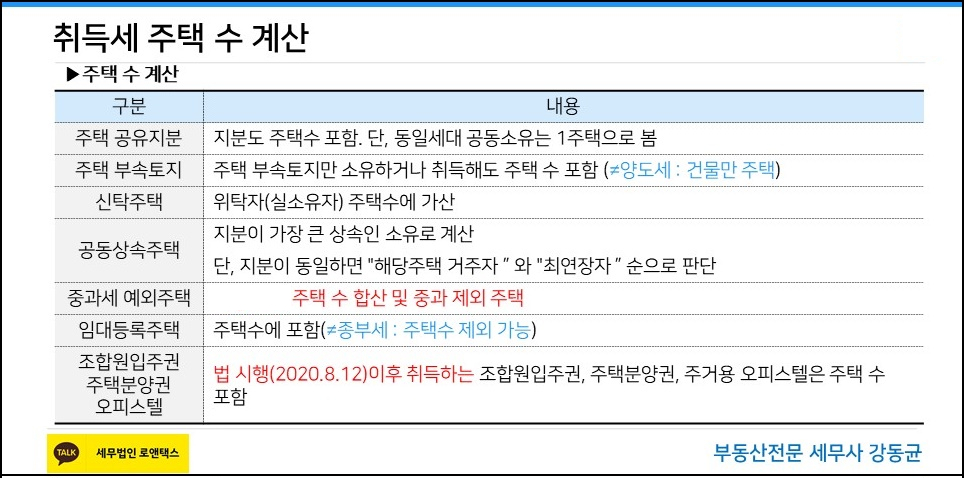

취득세 주택수 계산은 다음과 같습니다.

① 주택의 지분도 1주택으로 봅니다. 다만, 동일세대 공동소유는 1주택을 봅니다.

즉, 본인(50%) : 배우자(50%)는 1주택이지만, 동일세대가 아닌 본인(50%) : 부(50%) 라면 본인과 아버지가 각각 1주택으로 봅니다.

②주택의 부속토지만 소유해도 주택을 소유한 것으로 봅니다.

③신탁주택은 위탁자(실소유자)의 주택으로 봅니다.

④공동상속주택은 지분이 가장 큰 상속인의 소유로 봅니다. 단 지분이 동일하면 상속주택의 거주자 또는 최연장자의 주택으로 봅니다.

⑤구청에 등록한 단기와 장기 임대주택도 주택수에 포함됩니다.

⑥20.08.12 이후에 취득하는 조합입주권, 주택분양권, 주거용 오피스텔도 주택수에 포함됩니다.

⑦ 단 하단에 설명하는 중과세 예외주택은 주택수에 포함되지 않습니다.

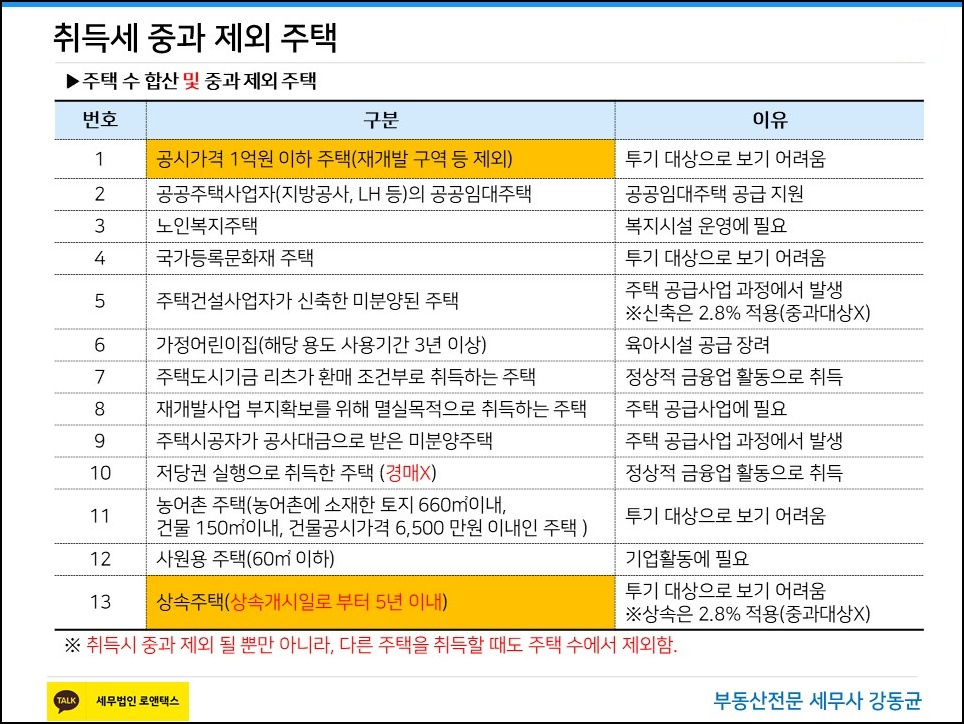

2. 취득세 중과 제외 주택

위의 1~13 주택은 취득세의 주택수를 계산할때 중과제외 일뿐만 아니라 다른 주택을 취득할 때도 주택수에서 제외합니다.

예를 들어 현재 조정대상 지역에 이미 주택이 있고 1에 해당하는 공시가격 1억이하의 주택을 취득해도 1의 주택은 중과제외 주택이라서 1.1%의 취득세를 납부합니다.

그리고 1에 해당하는 공시가격 1억이하의 주택이 있고 신규 주택을 취득할때 1의 주택은 주택수에 포함되지 않아서 신규주택의 지역과 주택수에 따라서 취득세를 납부합니다.

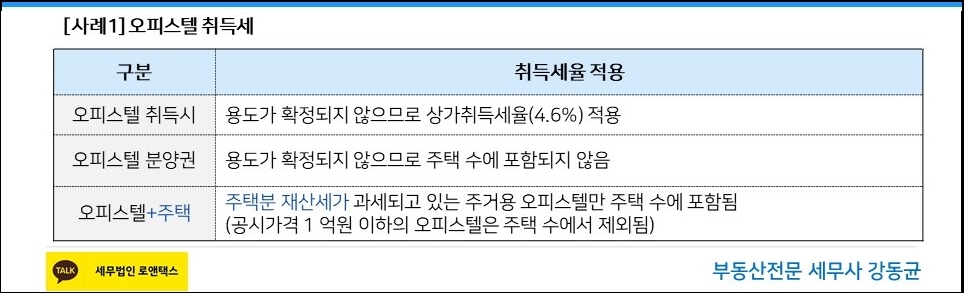

3. 오피스텔 취득세는 어떻게 되나요?

오피스텔은 다른 주택의 유무에 관계 없이 취득할때는 주택외 취득세율만 납부합니다.

하지만 주택으로 사용하고 있는 오피스텔이 있는 상태에서 신규 주택을 취득하면 신규 주택은 지역과 주택수에 따라서 취득세를 중과 받을 수 있습니다.

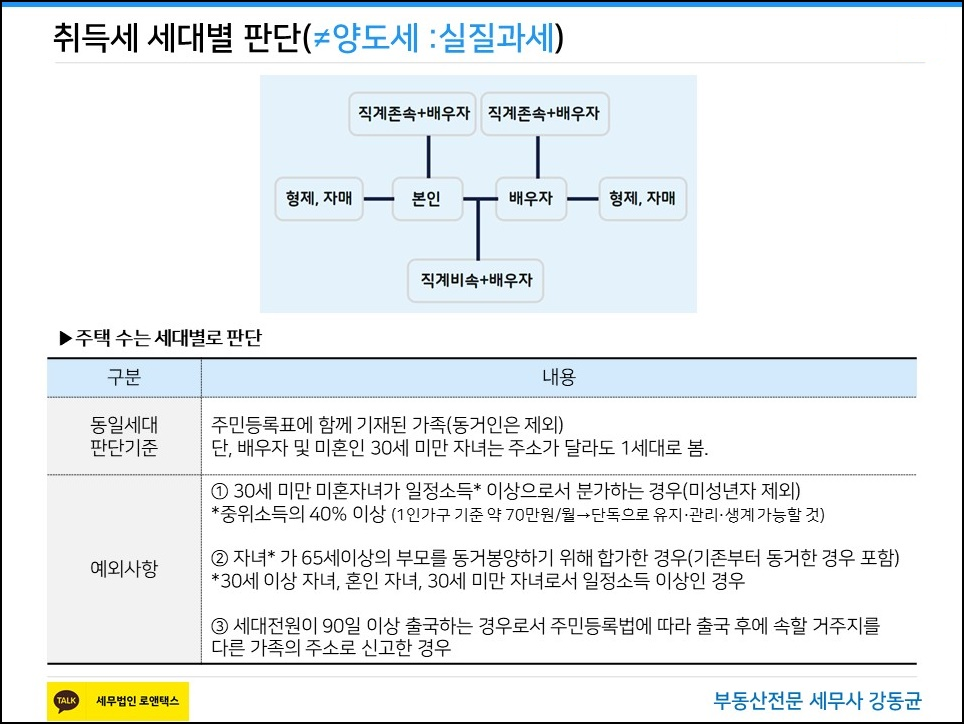

4. 취득세 세대별 판단

그리고 주택수는 세대별로 판단합니다.

주민등록표에 함께 기재된 가족은 동일세대원으로 보며 동일세대원의 주택수를 모두 합산합니다.

단, 배우자 및 미혼인 30세 미만 자녀는 주소가 달라도 1세로 봅니다.

예외사항으로는 위 그림에서 ①~③을 참고하시면 됩니다.

취득세도 양도세처럼 일시적2주택으로 취득세 감면이 있습니다.

취득세 일시적2주택은 다음글에서 이어 가겠습니다.

감사합니다.