안녕하세요~

부동산전문 이아람세무사입니다.

오늘은 다가구주택 양도 시 유의사항을 전달 드리겠습니다.

■ 건축법상 다가구주택

건축법상 다가구주택은 한 개의 주택에 여러 가구가 거주하도록 지어진 주택이지만, 건축물의 종류상 단독주택에 해당하여 가구별로 구분등기가 불가능하고 호실별로 분리하여 매매가 불가능합니다.

주택으로 쓰이는 층수는 지하층을 제외하여 3개 층 이하이고, 1개 동의 주택으로 쓰는 바닥면적의 합계가 660㎡ 이하이며, 19세대 이하가 거주할 수 있는 주택을 말합니다.

다만, 다가구주택의 층수를 산정함에 있어서 1층의 전부 또는 일부를 필로티 구조로 하여 주차장으로 사용하고 나머지 부분을 주택 외의 용도로 쓰는 경우에는 해당 층을 주택의 층수에서 제외합니다.

이때 주의할 점은 다가구주택 요건을 충족하지 못하는 주택을 양도하는 경우 다가구주택이 아닌 다세대주택으로 보아 양도세가 과세될 수 있다는 점입니다. 다가구주택은 하나의 매매단위로 양도하는 경우에는 1주택으로 보아 양도세가 부과되나, 다세대주택으로 보는 경우에는 하나의 매매단위로 양도하더라도 다주택으로 보아 양도소득세가 부과됩니다.

■ 다가구주택 중 일부를 거주한 경우 1세대 1주택 비과세 혜택 적용 여부

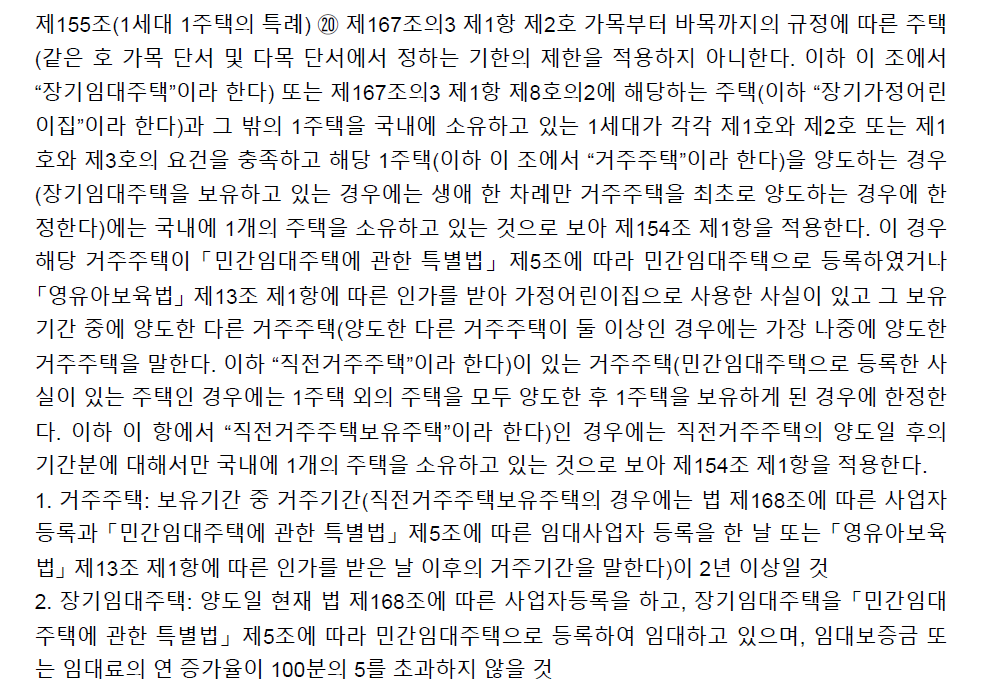

참고_[1세대 1주택 특례_소득세법 시행령 제155조 ⑳]

1세대가 요건을 모두 충족한 임대주택과 1채의 거주주택을 소유한 경우로써 2년 이상 거주한 해당 거주주택을 양도하는 경우에는 임대주택은 없는 것으로 보아 1세대 1주택 비과세를 적용받을 수 있습니다.

처분청은 다가구주택의 일부 임대등록을 하지 아니하는 경우 및 일부를 거주한 사실이 있는 경우 임대주택의 요건을 충족하지 못한 것으로 보아 1세대 1주택 비과세 특례를 적용할 수 없다고 회신하였으며, 이 경우 양도시 1세대 2주택을 보유한 것으로 보아 양도소득세를 부과됩니다.

그러므로 다가구주택을 임대등록할 계획이시라면 거주주택에 대한 계획을 검토하여서 실행하시기를 바랍니다.

아직도 아파트를 제외한 모든 주택은 주택임대등록이 가능하며, 올해 조정대상지역이 많이 해제되면서 종부세합산배제 및 임대주택 중과 배제 혜택이 적용 가능합니다. 주택임대등록에 관심이 있으시다면 임대등록 시 혜택마다 요건 들을 꼼꼼히 검토하시는 것을 권해드립니다.

감사합니다^^

1:1 세무상담은 http://세무상담.kr로 예약바랍니다.

https://booking.naver.com/booking/13/bizes/311718