안녕하세요~

부동산전문 이아람세무사입니다.

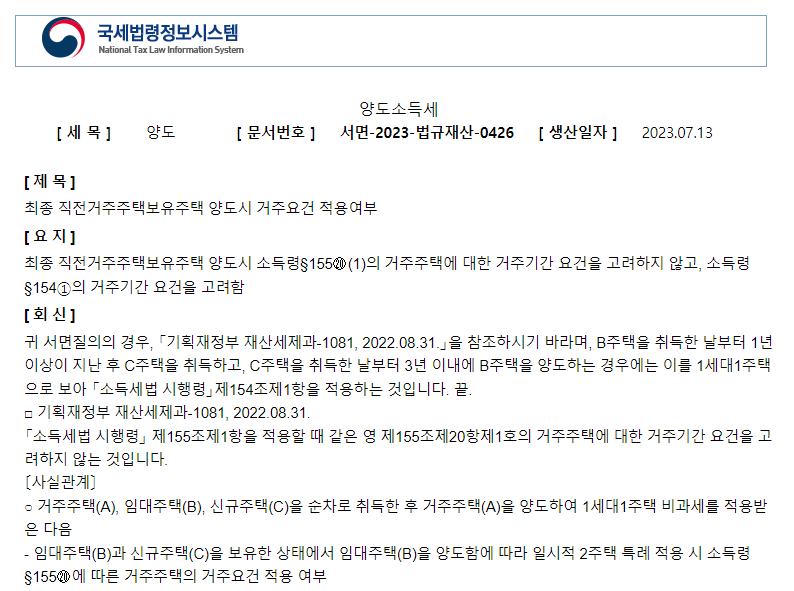

오늘은 최종 직전거주주택보유주택의 비과세 특례 적용에 대한 최신 질의회신이 있어 전달 드리고자 합니다.

■ 질의회신

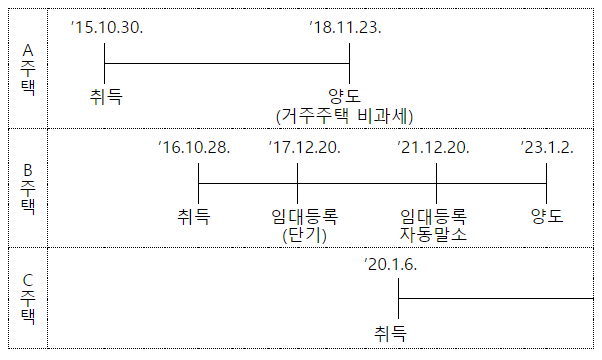

위의 사례에서 임대주택(B주택)을 보유한 상태에서 거주주택(A주택)을 비과세 적용 후 새로 신규주택(C주택)을 취득하는 경우, B주택과 C주택은 일시적 2주택의 상황이 됩니다. 여기서 일시적 2주택은 기존주택을 취득한 날로부터 1년 후 신규주택을 취득하고, 신규주택 취득 후 신규주택 취득일로부터 3년 이내에 기존주택을 양도하는 경우를 말합니다.

기재부는 거주주택 양도로 일시적 2주택 상황이 되는 경우 기존주택이 임대주택이라고 하더라도 기존주택의 거주요건은 일시적 2주택 비과세 요건 중 거주요건을 충족하면 비과세 특례가 적용 가능한 것으로 해석하고 있습니다.

여기에서 기존주택인 B주택은 직전거주주택보유주택(민간임대주택으로 등록한 사실이 있는 주택인 경우에 1주택 외의 주택을 모두 양도한 후 1주택을 보유하게 된 경우, 그 주택을 말함)에 해당하기 때문에, 직전거주주택(A주택)의 양도일 후의 기간분에 대해서만 국내에 1개의 주택을 소유하고 있는 것으로 보아 1세대 1주택 비과세 특례를 적용합니다.

■ 소득세법 시행령 제155조 제20항【1세대1주택의 특례】

⑳ 제167조의3제1항제2호 가목부터 라목까지의 규정에 따른 주택(같은 호 가목 단서 및 다목 단서에서 정하는 기한의 제한을 적용하지 아니한다. 이하 이 조에서 '장기임대주택'이라 한다) 또는 제167조의3제1항제8호의2에 해당하는 주택(이하 '장기가정어린이집'이라 한다)과 그 밖의 1주택을 국내에 소유하고 있는 1세대가 각각 제1호와 제2호 또는 제1호와 제3호의 요건을 충족하고 해당 1주택(이하 이 조에서 '거주주택'이라 한다)을 양도하는 경우에는 국내에 1개의 주택을 소유하고 있는 것으로 보아 제154조제1항을 적용한다. 이 경우 해당 거주주택이 「민간임대주택에 관한 특별법」 제5조에 따라 민간임대주택으로 등록하였거나 「영유아보육법」 제13조제1항에 따른 인가를 받아 가정어린이집으로 사용한 사실이 있고 그 보유기간 중에 양도한 다른 거주주택(양도한 다른 거주주택이 둘 이상인 경우에는 가장 나중에 양도한 거주주택을 말한다. 이하 '직전거주주택'이라 한다)이 있는 거주주택(이하 이 항에서 '직전거주주택보유주택'이라 한다)인 경우에는 직전거주주택의 양도일 후의 기간분에 대해서만 국내에 1개의 주택을 소유하고 있는 것으로 보아 제154조제1항을 적용한다.

1. 거주주택: 거주기간(직전거주주택보유주택의 경우에는 법 제168조에 따른 사업자등록과 「민간임대주택에 관한 특별법」 제5조에 따른 임대사업자 등록을 한 날 또는 「영유아보육법」 제13조제1항에 따른 인가를 받은 날 이후의 거주기간을 말한다)이 2년 이상일 것

■ 소득세법 시행령 제155조① 【1세대1주택의 범위】

① 1세대가 양도일 현재 국내에 1주택을 보유하고 있는 경우로서 해당 주택의 보유기간이 2년(제8항제2호에 해당하는 거주자의 주택인 경우는 3년) 이상인 것[취득 당시에 「주택법」 제63조의2제1항제1호에 따른 조정대상지역(이하 “조정대상지역”이라 한다)에 있는 주택의 경우에는 해당 주택의 보유기간이 2년(제8항제2호에 해당하는 거주자의 주택인 경우에는 3년) 이상이고 그 보유기간 중 거주기간이 2년 이상인 것]을 말한다. 다만, 1세대가 양도일 현재 국내에 1주택을 보유하고 있는 경우로서 제1호부터 제3호까지의 어느 하나에 해당하는 경우에는 그 보유기간 및 거주기간의 제한을 받지 않으며 제5호에 해당하는 경우에는 거주기간의 제한을 받지 않는다.

1. 「민간임대주택에 관한 특별법」에 따른 민간건설임대주택이나 「공공주택 특별법」에 따른 공공건설임대주택 또는 공공매입임대주택을 취득하여 양도하는 경우로서 해당 임대주택의 임차일부터 양도일까지의 기간 중 세대전원이 거주(기획재정부령으로 정하는 취학, 근무상의 형편, 질병의 요양, 그 밖에 부득이한 사유로 세대의 구성원 중 일부가 거주하지 못하는 경우를 포함한다)한 기간이 5년 이상인 경우

2. 다음 각 목의 어느 하나에 해당하는 경우. 이 경우 가목에 있어서는 그 양도일 또는 수용일부터 5년 이내에 양도하는 그 잔존주택 및 그 부수토지를 포함하는 것으로 한다.

가. 주택 및 그 부수토지(사업인정 고시일 전에 취득한 주택 및 그 부수토지에 한한다)의 전부 또는 일부가 「공익사업을 위한 토지 등의 취득 및 보상에 관한 법률」에 의한 협의매수ㆍ수용 및 그 밖의 법률에 의하여 수용되는 경우

나. 「해외이주법」에 따른 해외이주로 세대전원이 출국하는 경우. 다만, 출국일 현재 1주택을 보유하고 있는 경우로서 출국일부터 2년 이내에 양도하는 경우에 한한다.

다. 1년 이상 계속하여 국외거주를 필요로 하는 취학 또는 근무상의 형편으로 세대전원이 출국하는 경우. 다만, 출국일 현재 1주택을 보유하고 있는 경우로서 출국일부터 2년 이내에 양도하는 경우에 한한다.

3. 1년이상 거주한 주택을 기획재정부령으로 정하는 취학, 근무상의 형편, 질병의 요양, 그 밖에 부득이한 사유로 양도하는 경우

4. 삭제 <2020. 2. 11.>

5. 거주자가 조정대상지역의 공고가 있은 날 이전에 매매계약을 체결하고 계약금을 지급한 사실이 증빙서류에 의하여 확인되는 경우로서 해당 거주자가 속한 1세대가 계약금 지급일 현재 주택을 보유하지 아니하는 경우

감사합니다^^

1:1 세무상담은 http://세무상담.kr로 예약바랍니다.