안녕하세요~

부동산 전문 이아람세무사입니다.

오늘은 임대주택등록 시 지켜야할 임대료 증액 제한과 관련하여 정리해 보고자 합니다.

몇일 전 한 납세자 분께서 거주주택 양도 계약을 체결했는데, 임대주택 거주주택 비과세 혜택을 받기 위해서 임대주택의 임대료 5% 증액 제한 요건이 제대로 충족된 것이 맞는지 걱정이 되신다는 연락을 받았습니다. 그래서 다음과 같이 주의해야할 내용을 전달 드립니다.

■ 임대료 5% 증액 제한

주택임대사업자가 여러 가지 세재 혜택을 받기 위해서 필수적인 요건 중 하나로 임대료(임대보증금) 증액률이 5%를 초과하지 않는 범위에서 결정하는 것입니다. 이러한 임대료 증액은 증액이 있은 후 1년 이내에는 재 증액이 불가하므로 반드시 1년이라는 기간을 최소기간으로 계약을 체결하되, 결국 기본적으로 2년을 임대 계약하는 경우 5% 증액은 2년에 5% 증액이 가능하다는 의미이며, 만약 1년을 계약한 경우로 세입자가 계약기간 1년을 채우지 못하였을 때에는 재 임대 하는 임차인에게는 증액하는 임대계약을 체결하면 안 됩니다.

위의 요건을 충족하지 못하는 경우 다음의 세제 혜택을 받지 못할 뿐 아니라 이미 받은 혜택은 추징되고, 민간임대주택에 관한 특별법에 의거 과태료 부과 대상이 되오니 더욱 주의를 기울여야 하겠습니다.

① 소득세법상 임대주택 양도소득세 중과배제

② 소득세법상 종합부동산세 합산배제

③ 소득세법상 임대주택 거주주택 비과세

④ 조세특례제한법상 장기임대주택에 대한 장기보유특별공제율 특례

⑤ 조세특례제한법상 장기임대주택에 대한 양도세 100% 감면

■ 민간임대주택에 적용되는 최초임대료 기준

그럼 여기에서 5% 증액 시 기준이 되는 최초임대료는 무엇일까요? 기준이 있어야 그 기준을 최초임대료로 보아 증액 여부를 판단 할 수 있기 때문에 최초임대료는 매우 중요한 의미가 있습니다.

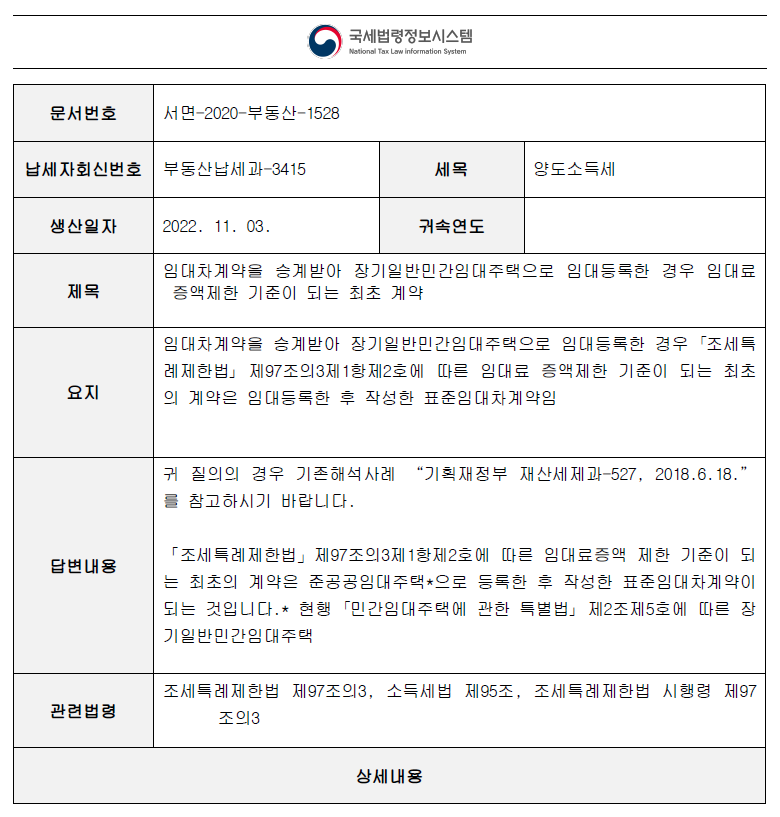

민간임대주택에 관함 특별법에서는 주택임대사업자가 언제 시점에 임대주택등록을 했는지에 따라 구분하였습니다. 2019년 10월 23일 이전에 등록한 경우에 기준이 되는 최초임대료는 주택임대등록 후 최초 임대계약을 최초임대료로 규정하였고, 2019년 10월 24일 이후에 등록한 경우에 기준이 되는 최초임대료는 주택임대등록 당시 계약되어 있는 임대계약을 최초임대료로 규정하였습니다. 단, 2019년 10월 24일 이후 주택임대등록 당시 임대주택이 공실인 경우에는 등록 후 최초 임대계약이 최초임대료가 됩니다.

■ 임대주택 거주주택 비과세 혜택 적용을 위한 최초임대료 기준

위에서 언급한 세제 혜택은 어떠한 법률에 근거하느냐에 따라 그 최초임대료의 기준이 달라집니다. 임대주택 거주주택 비과세 혜택은 소득세법에 근거하는 규정이므로 소득세법상의 최초임대료 기준을 확인하여야 합니다.

소득세법상 세제 혜택을 적용받기 위한 임대료 증액 제한의 기준점은 2019년 2월 12일 이후가 됩니다. 세법개정으로 5% 증액 제한 요건이 시행된 시점이 2019년 2월 12일이기 때문입니다. 즉, 임대주택등록 시점과 관계없이 2019년 2월 12일 이후 체결 및 갱신되는 임대계약이 최초임대료가 됩니다.

반면, 조특법상의 세제 혜택을 적용받기 위한 임대료 증액 제한의 기준점은 임대주택등록 이후 최초로 계약된 임대계약이므로, 전달드린 내용을 숙지하시어 종전 계획에 큰 피해가 없으시길 바랍니다.

감사합니다^^